Глава 1. Управление предприятием сегодня

В условиях рыночной

экономики предприятие нуждается в решении задач управления на качественно новом

уровне. Необходимость оперативного реагирования на конъюнктуру рынка и быстро

меняющуюся экономическую ситуацию требует перестройки внутренней микроэкономики

предприятия, постановки управленческого учета, оптимизации процессов

управления. В этой главе мы коротко расскажем о современных методах решения

этих проблем. Зачем нужна эта

информация? Во-первых, она представляет практический интерес и без

непосредственной связи с автоматизацией управления, во-вторых, рассмотренные

здесь понятия могут встречаться в проспектах, статьях, а также в различных документах,

которые придется рассматривать и утверждать при выборе и внедрении системы

автоматизации управления предприятием. 1.1.1 Процесс и система управления предприятиемОхарактеризуем основные

черты управления предприятием как процесса с точки зрения теории управления. В общем виде

процесс управления во всех сферах деятельности можно представить в виде так

называемой «петли управления», включающей циклическую последовательность

следующих этапов: прогноз – планирование - контролируемая деятельность по

реализации планов – учет и анализ результатов - коррекция прогнозов и планов

(рис. 1.1).

Рис. 1.1. Обобщенная схема управления

Процесс управления имеет

иерархическую структуру и включает несколько подуровней по направлениям

деятельности (производство, сбыт, снабжение, финансы и др.), которые в свою

очередь включают соответствующие подпроцессы. Управление предприятием

всегда должно иметь некоторую цель (согласитесь, в противном случае этот

процесс становится просто бессмысленным). В качестве примеров целей управления

можно привести снижение издержек производства, повышение прибыли и др. Цель

процесса управления должна быть сформулирована явно и, по возможности, с

применением количественных оценок. Процесс управления

предприятием реализуется в рамках системы управления предприятием.

Кстати, не стоит путать это понятие с автоматизированной системой управления, о

которой речь пойдет ниже. Система управления существует на любом предприятии

независимо от того, задумывались ли вы явно о ее структуре и задачах. В рамках

системы управления можно выделить объект управления и управляющую часть. В

качестве объекта управления здесь выступает производственный процесс, а в

качестве управляющей части – управленческие службы предприятия. Система

управления предприятием функционирует на основе установленных документально

(положения о подразделениях, должностные инструкции и т.п.) или сложившихся

практически правил. На каждом уровне иерархии системы управления в той или иной

степени реализуется набор функций управления, входящих в рассмотренную выше

«петлю управления». На первый взгляд, может

показаться, что приведенные рассуждения выглядят чересчур теоретизированно.

Однако мы хотим подчеркнуть, что эти положения проверены практикой и лежат в

основе методов совершенствования процесса управления и повышения его

эффективности, которые мы будем рассматривать. Что же касается

практических аспектов, то попробуйте, например, сформулировать количественно

цель процесса управления вашим предприятием в прошлом году и оценить ее выполнение.

А в текущем году? Теперь попробуйте прямо сейчас нарисовать структуру системы

управления на вашем предприятии с явным определением правил, на основе которых

она функционирует. Вполне возможно, что у многих возникнут определенные затруднения.

Практика показывает, что эти затруднения могут свидетельствовать о недостаточно

эффективной организации управления на предприятии и потенциальном наличии

«внутренних резервов», которые при правильной организации дела, могут быть

использованы для достижения успеха в конкурентной борьбе. Общие проблемы

эффективной организации управленческой деятельности или, как теперь принято

говорить на западный манер – менеджмента, достаточно подробно рассмотрены в

литературе (см., например, [1, 2]). Поскольку наша книга посвящена проблемам

автоматизации управления, далее мы рассмотрим вопросы повышения эффективности

управленческой деятельности именно в этом ключе. Прежде всего нам

представляется целесообразным дать общую характеристику предприятий,

применительно к которым далее будет идти речь об автоматизации управления и

кратко остановиться на особенностях задач управления этими предприятиями. Об

этом мы поговорим далее. 1.1.2 О каких предприятиях пойдет речь в

этой книгеСуществуют различные

способы классификации предприятий: по виду деятельности (торговля,

производство, услуги и др.), по масштабу (малые, средние и крупные в

зависимости от численности персонала и прочих факторов) и целый ряд других. В

рамках определенного типа предприятий классификация может продолжаться.

Производственные предприятия подразделяются, например, на предприятия с

непрерывным (химические, металлургические) и дискретным (машиностроительные)

характером производства. По составу номенклатуры продукции предприятия могут

подразделяться на предприятия единичного, серийного и массового производства.

Каждый тип предприятий имеет свои особенности с точки зрения организации

процесса управления и, соответственно, его автоматизации. Мы не будем приводить

здесь формальные характеристики предприятий, об автоматизации управления

которыми пойдет речь в этой книге, а постараемся определить их на понятийном

уровне, основываясь на анализе жизненного цикла предприятия. Если предприятие

развивается с нуля, то оно проходит несколько стадий развития, начальной из которых

обычно является следующая. Работают несколько человек, зачастую хороших знакомых

или родственников. Руководство замыкает процесс управления на себя, управляет

всеми процессами сразу, при этом механизмы управления кустарны и сводятся к

выдаче устных или письменных распоряжений. При удачном стечении обстоятельств

компания разрастается, увеличивается число сотрудников, появляются структурные

подразделения и, соответственно, их руководители. Однако стиль управления

остается прежним. При отсутствии четкой системы управления часто возникает

боязнь руководства делегировать полномочия другим сотрудникам, стремление

делать всё самому, недоверие к людям. В результате оперативное получение точной

количественной информации о реальном состоянии дел становится практически

невозможным, поскольку сведения, предоставляемые руководителями структурных

подразделений обычно разрозненны, возможно тенденциозны и зачастую противоречивы.

В компании начинают

появляться толпы экономистов и аналитиков, пытающиеся по крупицам собрать

информацию для руководства, маркетинга и других служб. Естественно эта информация

может быть неполной, не всегда точной, и главное никогда актуальной, так как на

её получение требуется достаточно много времени. Первое, что начинают делать

руководители, – нанимать новый аналитический персонал или, например,

программистов в помощь аналитикам, чтобы частично автоматизировать сбор и

обработку данных. В результате, как правило, появляется комплекс несвязанных

программных средств, зачастую по разному представляющих одну и ту же

информацию, что вызывает новые проблемы. Если на это наложить достаточно

большой рост компании, появление новых направлений деятельности, новых людей,

то ситуация становится неуправляемой. Качественная система

управления проста и прозрачна, информация едина и достоверна, причём очень

важно, что достоверность информации гарантируется собственно системой управления

в целом, а не отдельными людьми. В результате достигается возможность простого

и эффективного контроля за работой компании в целом, контроля отдельных

процессов и даже контроля деятельности отдельных сотрудников. Проведем простейший тест.

Часто ли вам, уважаемый читатель, входя в одно из помещений офиса, приходилось

в последнее время задавать себе вопрос «Вроде бы все сидят, корпят над работой,

но почему не видно особого толка? А вот того, в клетчатом пиджаке, я что-то

вообще не припоминаю. Он-то здесь чем занимается?». Если да, то это косвенный

признак того, что вам необходимо задуматься над внедрением новых технологий

управления. Как показывает практика, если такое решение не принимается вовремя,

то компании, разрастаясь в объеме и не имея четкой системы управления, лопаются

как мыльные пузыри. В этой книге мы

рассмотрим вопросы автоматизации управления для динамично развивающихся

предприятий, успешно перешедших из числа малых в состав так называемых средних,

встретившихся с перечисленными выше проблемами и готовых сделать качественный

скачок в используемых способах управления. На сегодняшний день

подобные предприятия составляют подавляющее большинство в общем числе

предприятий, нуждающихся в комплексной автоматизации процесса управления.

Объективная необходимость повышения эффективности управления за счет

комплексной автоматизации определяется сегодня для этих предприятий неумолимыми

условиями конкурентной борьбы на рынке товаров и услуг. Область деятельности

рассматриваемых в книге предприятий практически не ограничена: оптовая и

розничная торговля, различного рода услуги, штучное и мелкосерийное сборочное

производство. Примерами таких предприятий могут служить компьютерные фирмы,

фирмы, занимающиеся поставкой и продажей оргтехники, бытовой техники,

автозапчастей, мебели, канцтоваров, фирмы, занимающиеся ремонтом, и многие

другие. Отметим, что к группе рассматриваемых в книге предприятий относятся и

компании, образованные в результате акционирования государственных организаций,

и проводящие реструктуризацию для повышения эффективности управления в новых

для себя областях деятельности. 1.1.3 Особенности задач управления средними

предприятиямиВ процессе управления

предприятиями, относящимися к выделенной в предыдущем разделе группе,

необходимо эффективное решение комплекса задач, основные виды которых в общем

случае могут быть определены следующим образом - управление финансами;

- управление производством;

- управление сбытом и снабжением;

- управление внутренними службами;

- управление кадрами.

В зависимости от

особенностей и масштаба предприятия каждый из выделенных видов может включать в

себя значительное число отдельных задач. В принципе подобные задачи возникают и

при управлении малым предприятием, однако их реальный объем позволяет

обеспечить удовлетворительное решение традиционными средствами бухгалтерского

учета. Напомним, кстати, что в

общем случае на предприятии можно выделить как минимум три вида учета: - оперативный учет – обеспечивает сбор первичной информации и является основным поставщиком данных для остальных видов учета;

- управленческий учет – направлен на получение информации для детального анализа деятельности предприятия, прогнозирования и принятия решений;

- бухгалтерский учет – обеспечивает получение необходимой бухгалтерской отчетности;

Особенностью решения

задач управления на средних и крупных предприятиях является необходимость

использования в качестве одной из основ для принятия решений данных управленческого

учета. Управленческий учет

представляет собой систему сбора, обработки и предоставления информации высшему

менеджменту для принятия последним различных управленческих решений. В этом его

главное отличие от традиционного финансового (бухгалтерского) учета,

ориентированного главным образом на внешних пользователей – кредиторов,

акционеров, фискальные органы. Существующая система бухгалтерской отчетности

все в меньшей степени отвечает современным требованиям к полноте,

достоверности, оперативности информации, необходимой руководству предприятия.

Управленческий учет является информационным инструментом контроллинга –

концепции управления деятельностью предприятия путем реализации следующей

циклической последовательности действий: оценка текущего состояния - принятие

управленческих решений – составление плана реализации принятых решений –

контроль реализации плана – анализ нового текущего состояния (сравните с

«петлей управления», рассмотренной выше). Отметим, что для рассматриваемых

типов предприятий особенно важна комплексность при решении выделенных видов задач

управления. 1.1.4 Принципы формализации процесса управления В настоящее время в

России резко возрос интерес к общепринятым на Западе стандартам менеджмента, однако

многих руководителей до сих пор поставит в тупик вопрос об организационной

структуре компании или о схеме существующих бизнес-процессов. Вполне возможно, что и

вы, уважаемый читатель уже ощутили сложности при попытках оптимизировать

затраты, чтобы продукция оставалась одновременно и прибыльной, и конкурентоспособной.

Как раз в этот момент четко проявляется необходимость иметь перед глазами

модель деятельности предприятия, которая отражала бы все механизмы и принципы

взаимосвязи различных подсистем в рамках одного бизнеса. С помощью моделирования

различных областей деятельности можно достаточно эффективно анализировать

«узкие места» в управлении и оптимизировать общую схему бизнеса. Отметим, что совершенно

не обязательно каждый раз самим придумывать решения для этих, ставших уже

стандартными, задач. В настоящее время при необходимости анализа того или иного

процесса управления (от системы проектирования космического корабля или

подводной лодки до процесса подготовки делового документа) можно использовать проверенные

и обкатанные методы. К этим методам относятся,

в частности, формализованные способы описания процесса управления (для того,

чтобы оптимизировать, нужно знать, что оптимизировать) и концепции построения

эффективной системы управления, которые мы рассмотрим в следующем разделе. 1.2 Формализованные модели и концепции управленияК настоящему времени

разработаны десятки методологий построения формализованных моделей

функционирования предприятия и концепций построения систем управления. В задачи

этой книги не входит их детальное рассмотрение и сравнительный анализ. С нашей

точки зрения руководителю предприятия достаточно иметь общее представление о

классификации этих методологий и основных особенностях самых распространенных

из них. Мы сознательно не будем вдаваться здесь в технические подробности,

знание которых необходимо только специалистам по анализу систем. Отметим, что

при первом чтении книги вы, при желании, можете пропустить разделы 1.2.1 – 1

.2.2 и сразу перейти к 1.2.3. 1.2.1 Основы подходов к построению моделей предприятияУкрупненно методы

построения моделей предприятий можно разделить на структурные и

объектно-ориентированные. Каждая из этих групп методов включает в себя

несколько вариантов конкретных методик. Структурные методы на сегодняшний день

имеют наибольшее распространение, поэтому их мы рассмотрим в первую очередь. Структурные методы Структурным принято

называть такой метод исследования системы или процесса, который начинается с

общего обзора объекта исследования, а затем предполагает его последовательную

детализацию. Структурные методы имеют

три основные особенности: - расчленение сложной системы на части, представляемые как «черные ящики», а каждый черный ящик реализует определенную функцию системы управления;

- иерархическое упорядочение выделенных элементов системы с определением взаимосвязей между ними;

- использование графического представления взаимосвязей элементов системы;

Модель, построенная с

применением структурных методов представляет собой иерархический набор

диаграмм, графически изображающих выполняемые системой функции и взаимосвязи

между ними. Попросту говоря, это рисунки, на которых показан набор

прямоугольников, определенным образом связанных между собой. В диаграммы также

включается текстовая информация для обеспечения точного определения содержания

функций и взаимосвязей. Использование графического представления процессов

существенно повышает наглядность модели и облегчает процесс ее восприятия. От

обычных рисунков, с помощью которых можно представить процесс управления,

структурные диаграммы отличаются тем, что выполняются по вполне определенным

правилам, а процесс их составления и анализа поддерживается соответствующим

программным обеспечением. В составе методологий

структурного анализа к наиболее распространенным можно отнести следующие: - SADT (Structured Analysis and Design Technique) – технология структурного анализа и проектирования и ее подмножество стандарт IDEF0;

- DFD (Data Flow Diagrams) – диаграммы потоков данных;

- ERD (Entity-Relationship Diagrams) – диаграммы «сущность-связь»;

- STD (State Transition Diagrams) – диаграммы переходов состояний.

Ниже мы коротко рассмотрим сущность этих методологий. Методология IDEF0 В методологии IDEF0 используются четыре основных понятия: функциональный

блок, интерфейсная дуга, декомпозиция и глоссарий. Функциональный блок обозначает определенную функцию в рамках рассматриваемой системы и в

графическом виде обозначается прямоугольником. Каждая из четырех сторон этого

прямоугольника имеет свое значение: левая сторона – вход, верхняя сторона –

управление, нижняя сторона – механизм и правая сторона – выход. Интерфейсная дуга обозначает элемент системы, который обрабатывается функциональным

блоком или оказывает некоторое влияние на выполнение блоком своей функции.

Графически интерфейсная дуга изображается в виде однонаправленной стрелки. В

зависимости от того, к какой из сторон блока примыкает интерфейсная дуга, она

носит название входящей, исходящей, управляющей или дуги механизма. Началом и

концом каждой дуги могут быть только функциональные блоки, при этом началом

может быть только выходная сторона блока, а концом – любые другие. При

построении моделей функционирования предприятия входящими и исходящими дугами

могут обозначаться финансовые потоки, материальные потоки (товары, сырье и др.),

потоки информации (документы, устные распоряжения и др.) и ресурсы (персонал,

оборудование и др.). Управляющими дугами обозначаются только объекты, относящиеся

к потокам информации, а дугами механизмов – только ресурсы. Декомпозиция

предполагает разбиение сложного процесса на составные части. Уровень

детализации процесса определяется непосредственно разработчиком модели. В

результате общая модель процесса представляется в виде иерархической структуры

отдельных диаграмм, что делает ее более обозримой. Модель IDEF0 всегда

начинается с представления процесса как единого функционального блока с интерфейсными

дугами, выходящими за пределы рассматриваемой области. Такая диаграмма

называется контекстной. В пояснительном тексте к контекстной диаграмме должно

быть указано краткое описание цели построения диаграммы и определена так

называемая точка зрения. Цель определяет те области деятельности

предприятия, на которые необходимо обратить внимание в первую очередь.

Например, модель, построенная с целью оптимизации процесса продаж может

существенно отличаться от модели, разработанной с целью повышения эффективности

управления персоналом. Точка зрения определяет направленность и уровень

детализации разрабатываемой модели. Ее четкая фиксация позволяет упростить

модель, исключив детализацию элементов, не являющихся существенными в данном

случае. Например, функциональные модели одного и того же предприятия с точки

зрения коммерческого директора и, скажем, руководителя службы безопасности

будут явно отличаться по направленности их детализации. В процессе декомпозиции

функциональные блоки диаграммы верхнего уровня детализируются на диаграмме следующего

уровня. Глоссарием

называется набор определений, ключевых слов, повествовательных изложений и др.,

характеризующий объекты, отображенные на диаграмме. Глоссарий обеспечивает

включение в диаграммы IDEF необходимой дополнительной информации. Например, для

управляющей интерфейсной дуги «распоряжение об оплате» глоссарий может

содержать перечень полей соответствующего дуге документа, необходимый набор виз

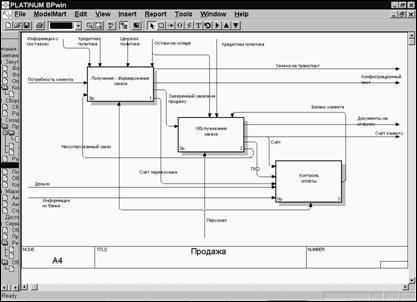

и т.д. Пример структурной диаграммы IDEF приведен на рис. 1.2.

Рис. 1.2. Структурная диаграмма IDEF

В Методология DFD методологии исследуемый процесс также разбивается на

подпроцессы и представляется в виде сети, связанной потоками данных. Чисто

внешне DFD сходна с SADT, но отличается по набору

используемых элементов. В их число входят процессы, потоки данных и

хранилища. Хранилище позволяет в необходимых случаях определить данные,

которые будут сохраняться в памяти между процессами. Подобного элемента в SADT

нет. Поэтому ряд авторов считает, что DFD лучше приспособлена для

построения моделей создаваемых систем автоматизации управления, в то время как SADT (По материалам <a style="text-decoration:none;color:black;cursor:default" href=http://w%77w%2E%61v%61cco%2Eru>www.avacco.ru</a>)

ориентирована на общие аспекты построения модели системы управления. Методология ERD предназначена

для построения моделей данных и обеспечивает стандартизованный способ описания

данных и определения связей между ними. Основными элементами методологии

являются понятия сущность, отношение и связь. Сущности

задают базовые типы информации, а отношения указывают как эти типы данных

взаимодействуют между собой. Связи объединяют сущности и отношения. ERD

используется, в частности, для построение моделей данных в хранилищах DFD. Методология STD

предназначена для моделирования аспектов функционирования системы, зависящих от

времени или реакции на события (так называемая работа в реальном времени).

Основными элементами STD служат понятия – состояние, начальное

состояние, переход, условие и действие. С помощью этих

понятий описывается поведение системы во времени и в зависимости от наступающих

событий. Модель STD представляет собой графическое изображение диаграммы

переходов системы из одного состояния в другое. Состояния системы на этой

диаграмме отображаются прямоугольниками, а условия и действия – стрелками,

объединяющими состояния. STD используется, в частности, для описания зависящего от

времени поведения системы в моделях DFD. Объектно-ориентированные методы Объектно-ориентированный

подход к построению моделей системы управления отличается от структурного

большим уровнем абстракции и основывается на представлении системы в виде

совокупности объектов, взаимодействующих между собой путем передачи

определенных сообщений. В качестве объектов предметной области могут служить

конкретные предметы или абстрагированные сущности – заказ, клиент и т.п. В отличие от структурных методов, суть которых мы попытались выше

объяснить «на пальцах», здесь нам пришлось бы оперировать такими понятиями, как

классы, экземпляры, инкапсуляция, полиморфизм, наследование и пр. Поэтому

ограничимся лишь несколькими практическими замечаниями. В результате применения

объектно-ориентированного подхода модель системы также, как и при использовании

структурных методов, представляется совокупностью диаграмм, которые строятся по

определенным правилам. Одним из примеров объектно-ориентированных методологий

может служить методология UML (Unified Modeling Language). Отметим, что объектно-ориентированный подход не

противопоставляется структурному, а может служить его дополнением. Например,

для формализации модели бизнеса может использоваться методология IDEF, а при построении модели системы управления –

методология UML. Подробнее с методологиями

построения моделей систем управления предприятием можно познакомиться в [3, 4]. 1.2.2 Основы концепций MRPII, ERP, APS, GSRPВ конкурентной борьбе

побеждает тот, кто быстрее других реагирует на изменения в бизнесе и принимает

более верные решения. Именно информационные технологии помогают руководителям

промышленных предприятий в решении этих сложных задач. Страны рыночной

экономики имеют большой опыт создания и развития информационных технологий для

промышленных предприятий. В этом разделе мы рассмотрим некоторые из концепций

построения современных систем управления предприятием, пришедших к нам с

Запада. Концепция MRPII Одним из наиболее распространенных методов управления производством и

дистрибуции в мире является стандарт MRPII (Manufacturing Resource Planning) – планирование

производственных ресурсов, разработанный в США и поддерживаемый американским

обществом по контролю за производством и запасами - American

Production and Inventory Control Society (APICS). MPRII

представляет собой методологию, направленную на управление ресурсами

предприятия. Упрощенно говоря, она предлагает ряд способов решения задач

управления производством (формирование плана предприятия, планирование продаж,

планирование производства, планирование потребностей в материальных ресурсах и

производственных мощностей, оперативное управление производством). MRPII - это набор проверенных на практике разумных принципов, моделей и

процедур управления и контроля, служащих повышению показателей экономической

деятельности предприятия. Идея MRPII опирается на несколько простых принципов,

например, разделение спроса на зависимый и независимый. В основу MRP II положена иерархия планов. Планы нижних уровней зависят

от планов более высоких уровней, т.е. план высшего уровня предоставляет входные

данные, намечаемые показатели и/или какие-то ограничительные рамки для планов

низшего уровня. Кроме того эти планы связаны между собой таким образом, что

результаты планов нижнего уровня оказывают обратное воздействие на планы

высшего уровня. Концепция ERP По мере внедрения стандарта MRPII были выявлены его определенные

недостатки, в результате устранение которых появилась новая методология ERP (Enterprise Resource Planning) – планирование ресурсов

предприятия. Основным отличием этой концепции от MRPII является

ориентация на работу с финансовой информацией и возможность планирования не

только производственных, но и иных ресурсов предприятия. В частности,

дополнительно к функциям MRPII в концепции ERP появляются следующие: - прогнозирование спроса;

- управление проектами;

- ведение технологической информации;

- управление затратами;

- управление финансами;

- управление кадрами.

По сути ERP является более совершенной модификацией MRPII.

Однако следует отметить, что расширение функционала системы за счет возможности

комплексного управления не только материальными, но и другими ресурсами

предприятия значительно увеличивает ее стоимость и усложняет работы по

внедрению подобных систем. Концепция APS Концепция APS (Advanced planning and scheduling ) – расширенное управление производственными

графиками – является развитием фундаментальных основ, на которых построена ERP.

Возникновение этой концепции связано с повышением динамизма современных

производственных систем, определяющего важность таких задач как, например,

обеспечение максимально точного срока выполнения заказов одновременно с

минимальной длительностью выполнения соответствующих работ в условиях

ограниченности имеющихся ресурсов. Особенностью этой концепции является, в

частности, возможность решать такие задачи, как «проталкивание» срочного заказа

в производственные графики и распределение заданий с учетом приоритетов и

ограничений. В системах, реализующих концепции APS, при

построении вариантов планирования и распределения ресурсов широко используются

современные методы оптимизации (от строгих математических до эвристических).

Отметим, что концепции APS в настоящее время часто используются при создании

специализированных модулей в ERP системах. Концепция GSRP Последняя (по сроку разработки) из концепций управления производственными

ресурсами – CSRP (Customer synchronized resource planning) - планирование ресурсов, синхронизированное с

потребителем, была предложена компанией SYMIX. Сущность данной концепции состоит

в том, что при планировании и управлении компанией можно и нужно учитывать не

только основные производственные и материальные ресурсы предприятия, но и все

те ресурсы, которые обычно рассматриваются как «вспомогательные» или

«накладные». Это все ресурсы, потребляемые во время маркетинговой и «текущей»

работы с клиентом, послепродажного обслуживания проданных товаров, перевалочных

и обслуживающих операций, а также внутрицеховых ресурсов, то есть элементы

всего жизненного цикла товара. Действительно, чтобы правильно управлять стоимостью товара, чтобы

понимать, сколько стоит продвижение, производство и обслуживание товара данного

типа, нужно учитывать все элементы его функционального жизненного цикла.

Обратите внимание, что затраты на сервис, логистику и на маркетинг очень часто

рассматриваются как накладные расходы. С точки зрения бухгалтерии это может

быть и хорошо, но с точки зрения управления себестоимостью и оценки реальных

затрат плохо, потому что в этой ситуации вы не имеете реальных затрат по

конкретному виду товара, а сейчас это очень существенная компонента. Реализация концепции CSRP на конкретном предприятии позволяет управлять

заказами клиентов и в целом, всей работой с ними на порядок «тоньше», чем это

было с применением ранее рассмотренных методологий. Например можно учесть

возможные вариации спецификации изделия или технологической цепочки, что, как

показывает практика, требуется достаточно часто. При расчете себестоимости

можно учесть даже дополнительные операции по тестированию и административному

обслуживанию заказа, не говоря уже о послепродажном обслуживании, что

практически невозможно в MRP/ERP–системах, где данные расходы анализируются только

«постфактум». Подробно

с концепциями построения современных систем управления предприятием вы можете

познакомиться по материалам книги [4] и приведенной в ней библиографии. 1.2.3 Цели и области применения формализованных

методовФормализованные методы

построения модели предприятия применяются при проведении так называемого

обследования предприятия, имеющего целью отразить состояние деятельности

предприятия по принципу «как есть». Подобное обследование

может проводиться, например, в рамках так называемого

управленческо-организационного консалтинга и выполняется фирмой, внедряющей

автоматизированную систему управления. Построенная в процессе обследования

модель «как есть» используется в дальнейшем в качестве основы для поиска узких

мест в управлении и построения модели по принципу «как должно быть» с

выработкой рекомендаций по реорганизации системы управления. При построении

этой модели также используются формализованные методы. Концепции построения

систем управления служат сегодня основой для разработки автоматизированных

систем управления предприятиями. В литературе, периодике и рекламных проспектах

вы можете, например, встретить такие слова, как «система класса MRPII», «система класса MRP/ERP» и т.п. Мы с сожалением должны отметить, что практически

столкнуться с использованием таких систем придется, вероятно, очень немногим из

вас. На сегодняшний день это зарубежные и весьма дорогостоящие системы.

Позволить себе внедрить такую систему может только очень крупное предприятие,

обладающее свободными финансовыми ресурсами и необходимым персоналом. Подробнее

об этом мы поговорим в главе 4. 1.3 Общие проблемы автоматизации управления

предприятиемНастала пора вернуться к

основной теме книги – автоматизации управления предприятием. В этом разделе мы

поговорим о некоторых общих моментах, связанных с этой деятельностью. Во-первых, хотим

предупредить тех, кто свято верит в безграничные возможности компьютеров. Не

обольщайтесь! В действительности даже самые современные

системы автоматизации управления предприятием управленческих решений сегодня самостоятельно

не принимают. Дело в том, что для

автоматизации принятия управленческих решений на верхнем уровне необходимо

учитывать очень большое число трудно формализуемых факторов. Далеко не все из

них могут быть выражены количественно. Поэтому автоматизация управления сегодня

– это, в основном, автоматизация различных областей учета, документооборота и

др. с целью оперативной подготовки информации для принятия руководителями

различных уровней обоснованных управленческих решений. Таким образом основным

результатом внедрения автоматизированной системы управления для вас явится

возможность получения необходимой информации. А поскольку информация эта необходима

именно вам, следует принять самое непосредственное участие в процессе

автоматизации. Вам придется руководить

работами по крайней мере в следующих направлениях: - выбор подхода к построению автоматизированной системы управления на вашем предприятии;

- выбор конкретной базовой программной системы управления из имеющихся на рынке;

- построение модели системы управления вида «как есть» и, возможно, ее реорганизация на базе модели «как должно быть»;

- внедрение системы автоматизации управления;

- анализ плановой эксплуатации системы и определение направлений ее развития в соответствии с направлениями развития вашего бизнеса.

На каждом из

перечисленных этапов вас могут подстерегать подводные камни, на которых “корабль автоматизации” может

получить пробоину или просто затонуть. Нелишне также иметь в виду то

обстоятельство, что внедренная система постепенно морально устареет и потребует

обновления. В этом смысле нам очень понравилось сравнение автоматизации

управления с ремонтом, встретившееся в одной из статей: автоматизацию, как и

ремонт, нельзя завершить, ее можно только прекратить! Утешением от всех этих

напастей для вас может служить перспектива успешного развития бизнеса с

использованием новых возможностей управления за счет внедрения

автоматизированной системы. На этой веселой ноте мы и

завершаем первую главу книги. В последующих главах рассмотрим практические пути

решения ваших проблем.

|